令和元年度民間住宅ローンの実態に関する調査結果/国土交通省

国土交通省は3月19日、令和元年度民間住宅ローンの実態に関する調査結果(注1)を公表した。これによると、平成30年度の個人向け住宅ローンの新規貸出額は約19兆1千億円で微減、アパートローンの新規貸出額は約2兆7千億円で前年に比べて大幅に落ち込んだ。

また、JAの新規貸出においては、個人向け住宅ローンが件数、金額ともに大幅に増加しており、一方アパートローンの件数はやや減少し、金額はやや増加した。

1.個人向け住宅ローン

(1) 新規貸出

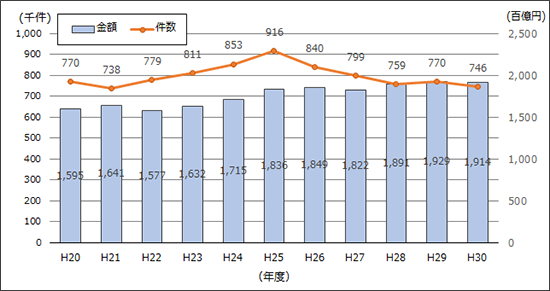

平成30 年度の新規貸出額は19兆1,358 億円であり、前年度までの2年連続増加から減少に転じ、1,517億円、0.8%の減少となった(各年集計(注2))。また、経年集計(注2)でも新規貸出額は対前年度比2.2%減となっている。

貸出件数は745千件で、前年度の増加から再び3.2%の減少に転じた。

(注1)この調査は1,340の金融機関を対象として令和元年10月から11月にかけて実施され、1,285機関の回答(回答率95.9%)を得て、集計されたもの。

(注2)「各年集計」とは、各年度の実績の回答があった全ての機関につき集計したもの。

これに対して「経年集計」とは、対象年度の全ての年度の実績の回答があった機関につき集計したもの。