平成30年分の相続税の申告事績を公表/国税庁

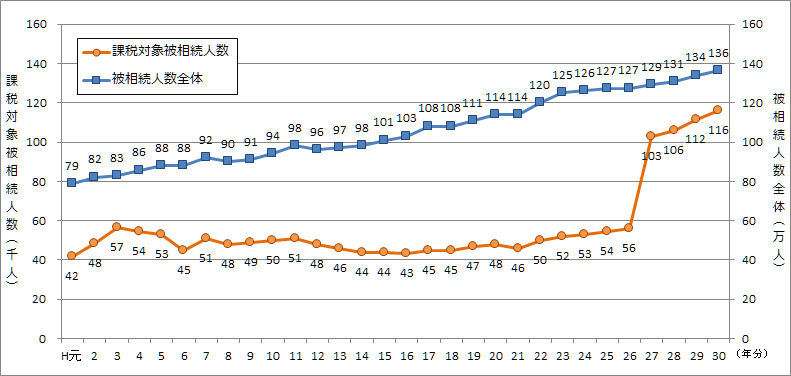

国税庁はこのほど、平成30年分の相続税の申告事績を公表した。それによると、被相続人数(死亡者数)は約136万2千人(前年約134万人)、このうち相続税の課税対象となった被相続人数は約11万6千人(前年約11万2千人)で、課税割合(全ての被相続人のうち、相続税の課税対象となった人の割合)は8.5%(前年8.3%)となり、前年を上回り過去最高を更新した。

課税対象被相続人数が約11万6千人と過去最多を更新

高齢者人口が増え続ける中で、被相続人数も増加を続けており(図1)、過去10年間で約22万人増加(年平均1.8%増加)しており、前年より約2万2千人の増加(前年比1.6%増加)となった(平成29年分:1,340,397人→平成30年分:1,362,470人)。

課税対象となる被相続人数については、平成25年度税制改正の基礎控除の引き下げ等によって平成27年は課税対象者が拡大され、一気に前年比83.2%も増加して10万人の大台を突破した。その後も、被相続人数が前年比2.6%の増加に対して、課税対象被相続人数は前年比4.6%とより高い増加率を示して116,341人となり過去最多を更新した。

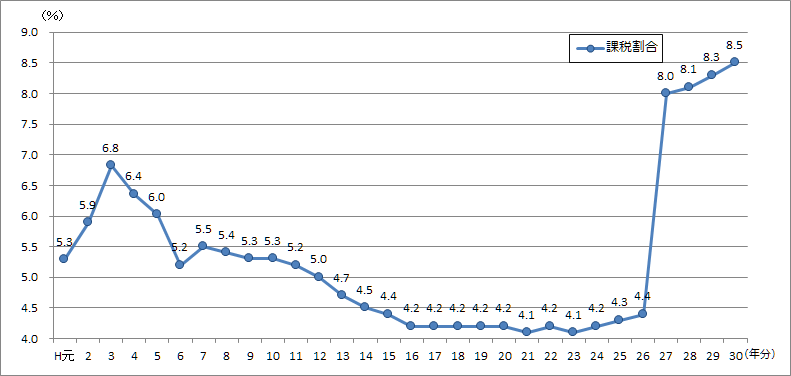

課税割合も8.5%と過去最多を更新

相続税の課税割合は今回8.5%(前年8.3%)となり、前年より0.2ポイント増加し、こちらも過去最高を更新した。

過去の推移を見ると、バブル期のピーク時の平成3年においても課税割合は6.8%であり、平成元年以降課税割合が6%を超えたのは、平成3年から平成5年までの3年間のみだった。

平成25年度税制改正によって課税強化されたことにより、平成27年以降バブル期を大きく上回る8%を超え、さらに増加を続けている。

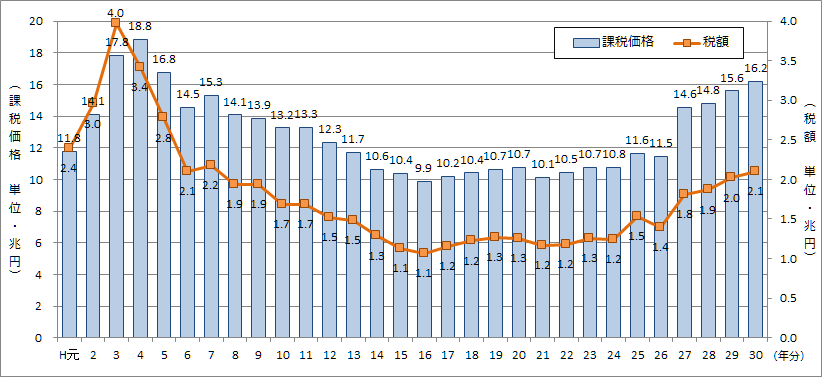

被相続人の増加に比例して課税額と税額も増加傾向が続く

課税価格と税額はともに、税制改正後の平成27年大幅に増加し、その後も増加傾向が続いている。平成30年課税価格は前年比3.9%増の16兆2、360億円、税額は前年比4.0%増の2兆1,087億円となった(図3)。

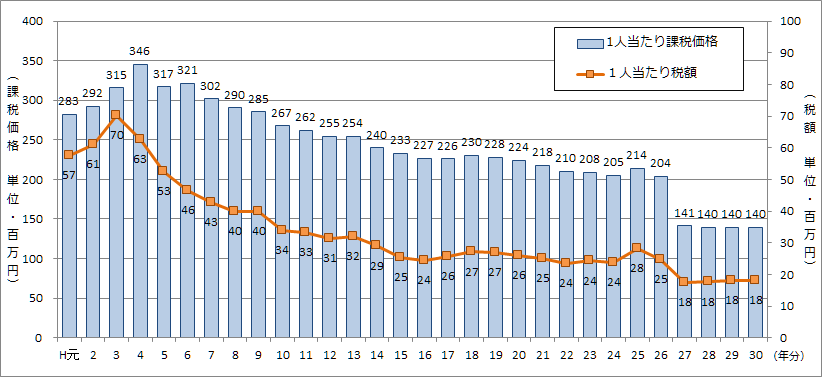

これを被相続人1人当たりで見ると、平成27年以降はそれ以前と比べて課税額、税額ともに減少し、課税額は約1億4千万円、税額は約1千8百万円で、4年間ほぼ横ばいが続いている(図4)。つまり、相続税が課税される被相続人数が増加し続けていることと比例して税額の増加傾向が続いている。

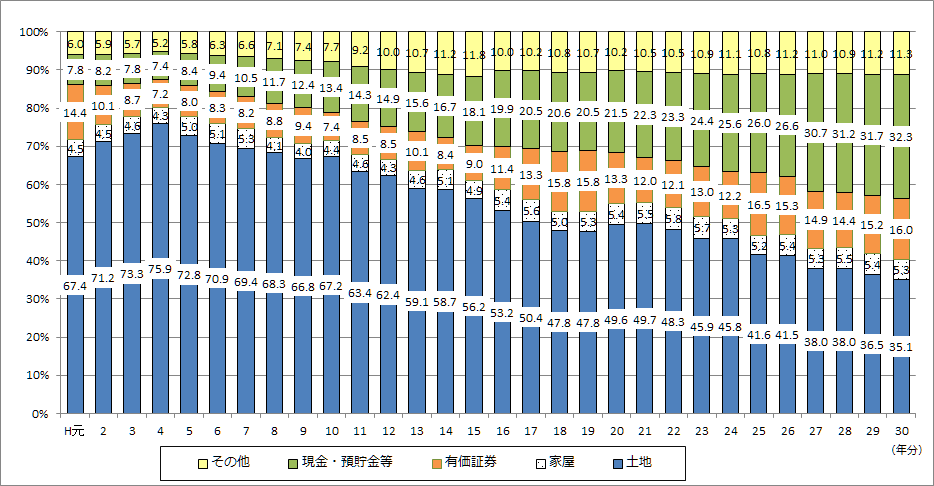

相続財産に占める土地の割合は35.1%に減少

相続財産の金額の構成を見ると(図5)、土地が35.1%、現金・預貯金等32.3%、有価証券16.0%の順となっている。バブル期のピーク時の平成4年には土地が実に75.9%も占めていたが、その後年々その割合は小さくなり、過去50年間を見ても平成27年初めて40%を割り込み、平成30年にはさらに小さくなった。一方で現金・預貯金等が増加し、構成比は今回32.3%となり、このまま行けば数年後に土地と逆転しそうなところまで来た。

ただし、JA組合員に限って言えば、土地資産の割合が依然として極めて大きいことは言うまでもない。バブル崩壊後の地価と相続税評価は下落を続けてきたが、大都市圏の立地条件の良いエリアなどでは上昇に転じており、条件によって今後相続時の評価額も上昇する可能性もある。

また、三大都市圏においては、生産緑地の当初指定から30年が経過し、買取り申し出が可能となる、いわゆる2020年問題が迫っている。30年経過後も、次の相続における納税猶予の適用を受けるには、特定生産緑地の指定が必須であり、確実な移行に努めなければならない。

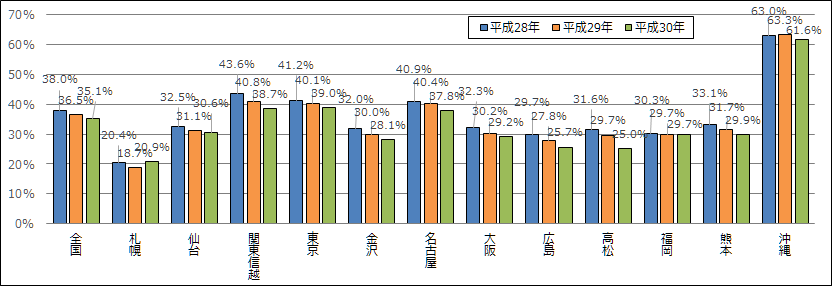

国税局管内別の特徴

国税局管内別に課税割合と相続財産に占める土地の割合等について見ると、かなり地域によって特徴が異なっている。

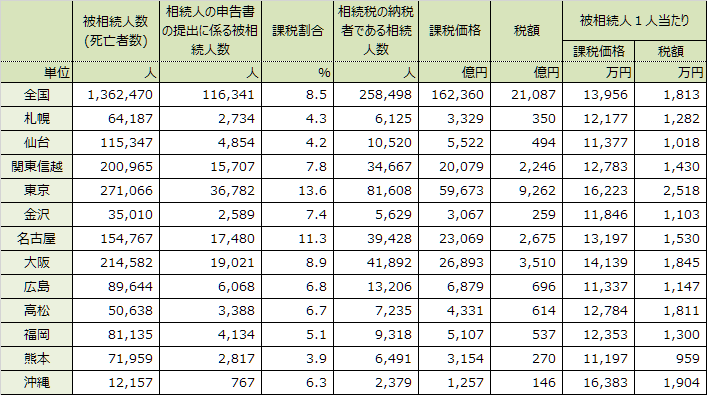

課税割合については(図6、表1)、東京国税局管内が13.6%(昨年13.2%)、名古屋国税局が11.3%(昨年11.0%)と、特に高い水準となっている。一方、熊本国税局管内は3.9%(昨年3.7%)、次いで札幌国税局4.3%(昨年4.2%)、仙台国税局4.2%(昨年4.1%)と比較的低い水準にとどまっており、地域によって大きな開きがある。

相続財産に占める土地の割合については(図7)、特に沖縄国税事務所では61.6%(昨年63.3%)と突出して高い割合を占めている。次いで、東京国税局39.0%(昨年40.1%)、関東信越国税局38.7%(昨年40.8%)などとなっているが、いずれも昨年より減少した。

一方、札幌国税局では20.9%(昨年18.7%)と最も割合が小さく、次いで広島国税局25.7%(昨年27.8%)となっている。

(注)図表は、国税庁「平成30年分相続税の申告事績の概要(令和元年12月)」及び、国税庁「長期時系列データ・相続税」より筆者作成。

(注)各国税局の管轄都道府県は以下のとおり。

- 札幌国税局:北海道

- 仙台国税局:青森県、岩手県、宮城県、秋田県、山形県、福島県

- 関東信越国税局:茨城県、栃木県、群馬県、埼玉県、新潟県、長野県

- 東京国税局:千葉県、東京都、神奈川県、山梨県

- 金沢国税局:富山県、石川県、福井県

- 名古屋国税局:岐阜県、静岡県、愛知県、三重県

- 大阪国税局:滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県

- 広島国税局:鳥取県、島根県、岡山県、広島県、山口県

- 高松国税局:徳島県、香川県、愛媛県、高知県

- 福岡国税局:福岡県、佐賀県、長崎県

- 熊本国税局:熊本県、大分県、宮崎県、鹿児島県

- 沖縄国税事務所:沖縄県

国税庁/お知らせ/報道発表/平成30年分相続税の申告事績の概要