地方圏の固定資産税等の状況/令和元年度固定資産の価格等の概要調書(総務省)

▶令和3年度固定資産の価格等の概要調書に見る 市街化区域農地の固定資産税等

総務省は先頃、令和元年度固定資産の価格等の概要調書を公表した。このうち市街化区域農地について見ると、地方圏の一般市街化区域においても全国の平均負担水準は0.852まで上昇し、実質宅地並み課税という状況がより鮮明となった。

近年、高知市や広島市(注1)で生産緑地制度が導入されるなど、地方圏における生産緑地制度の導入の機運が高まっているが、以下に示す市街化区域農地に関するデータを見ても、多くの地方圏の都市で生産緑地制度導入の必要性が非常に高いことを裏付けている。

(注1)高知市は令和2年1月に指定済み、広島市は制度導入決定済みで、令和2年度内に指定見込み。

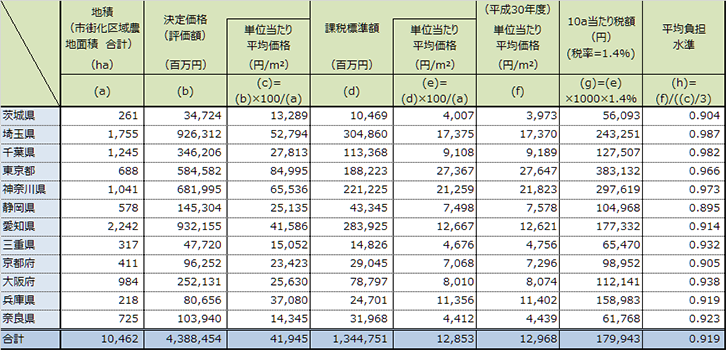

1.都道府県別市街化区域農地の現状

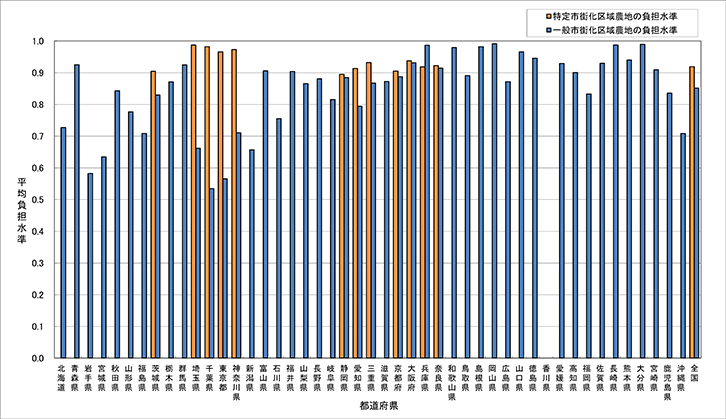

(1) 一般市街化区域農地の負担水準はすでに平均0.852となりほぼ宅地並み課税

まず、三大都市圏特定市以外の一般市街化区域農地の負担水準について見ることとする(図 1、表 2)。

一般市街化区域農地は宅地並み評価だが、急激な税額の上昇を避ける目的で、前年度の課税標準額に負担調整率を掛けて今年度の課税標準額とする負担調整措置がとられている。前年度の課税標準額が今年度の決定価格と比べてどの程度の水準にあるかを示すのが「負担水準」である。

令和元年度の負担水準について、都道府県ごとの平均を示したものが図 1となる。一般市街化区域農地の負担水準は、全国平均でも0.852にまで上昇しており、すでに実質的に宅地並み課税と言うべき高い水準となっている。

特に、岡山県の0.991を筆頭に、19県で負担水準が0.9を超えており、0.8以上を含めると33府県に及ぶ。

ちなみに、最も負担水準が低い千葉県でも0.534と0.5を超えている。なお、東京都は2番目に低い負担水準(0.564)であるが、評価額が高い(約4.1万円/m²)ために10a当たりの税額は約11.5万円と、神奈川県、愛知県に次いで3番目に高い額となっている。

一般市街化区域農地の「農地に準じた課税」とは、負担調整措置において一般農地と同じ負担調整率を用いるという意味であり、特定市街化区域農地と比べれば緩やかに宅地並み課税に近づけていく仕組みである。

つまり、平成3年の生産緑地法改正によって、三大都市圏特定市以外の一般市街化区域農地が、宅地並み課税の対象外となったのではなく、緩やかに20~30年かけて宅地並み課税にしていく仕組みがとられたということであり、27年が経過する令和元年度時点では、多くの一般市街化区域農地に対する課税が実質宅地並みとなった。

図 1 市街化区域農地の平均負担水準(令和元年度)

平均負担水準=(平成30年度単位当たり平均価格課税標準額)÷(令和元年度単位当たり平均価格決定価格×1/3)

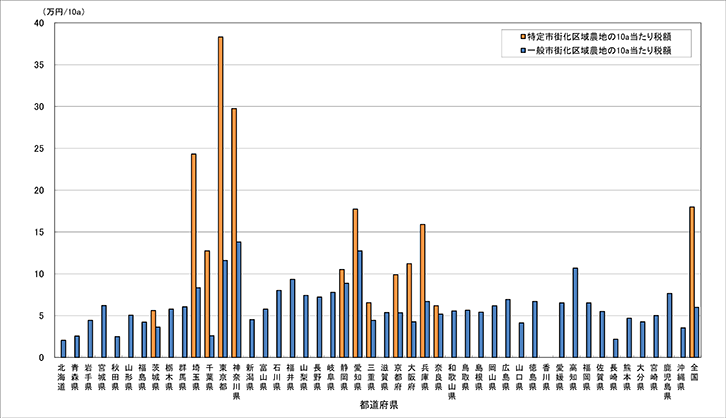

(2) 三大都市圏の宅地化農地より一般市街化区域の税額の方が高いケースも

次に、10a当たりの固定資産税額(標準税率1.4%とした計算値)を比較した(図2)。

首都圏の東京都、神奈川県、埼玉県の3都県の特定市街化区域農地(宅地化農地)は、非常に高い税額になっているものの、それ以外の県では、特定市街化区域農地と一般市街化区域農地はさほど大きな差ではなくなっている。

一般市街化区域農地の10a当たりの固定資産税額は全国平均で約6.0万円であり、特定市街化区域農地の中でも比較的税額の低い3県(茨城県、奈良県、三重県)の平均約6.2万円/10aとほぼ同水準となっている。

特に神奈川県(約13.8万円/10a)をはじめ、愛知県、東京都、高知県の4都県の一般市街化区域農地は、税額が10万円/10a以上と高額になっている。一方、茨城県、奈良県、三重県及び京都府の4県の特定市街化区域農地の平均税額はいずれも10万円/10a未満であり、最も低い茨城県の宅地並み課税の宅地化農地(約5.6万円/10a)よりも、農地に準じた課税の一般市街化区域農地の方が高い県が23県にも及ぶという逆転現象が起きている。

このように、すでに多くの一般市街化区域農地では、実態として固定資産税が宅地並みに課税されているにもかかわらず、地方圏の大部分の自治体では生産緑地制度が導入されていないため市街化区域農地所有者は選択の余地もなく、重い固定資産税負担を強いられ、そこでの営農継続が難しい状況が続いてきた。

そこへ来てようやく、高知市や広島市など地方圏でも生産緑地制度の導入の動きが見られるようになってきたが、一般市街化区域農地が置かれている状況は、一部の都市の問題ではなく、市街化区域を有する大部分の都市に共通の大きな課題である。

図 2 市街化区域農地の10a当たり税額(令和元年度)

表 1 特定市街化区域農地 地積・決定価格・課税標準額

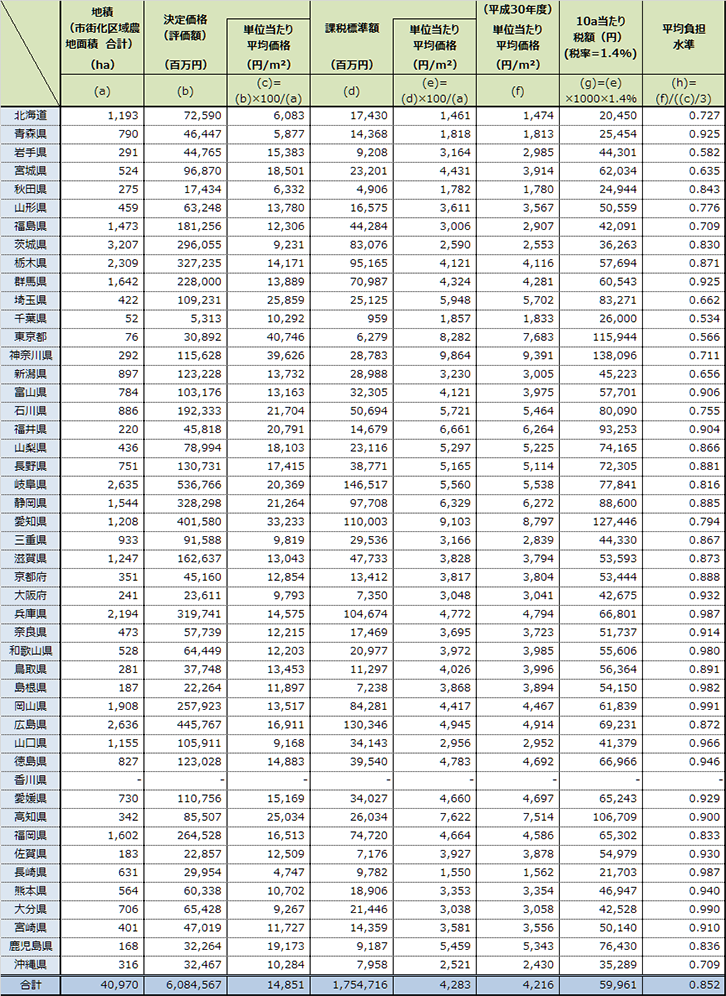

表 2 一般市街化区域農地 地積・決定価格・課税標準額

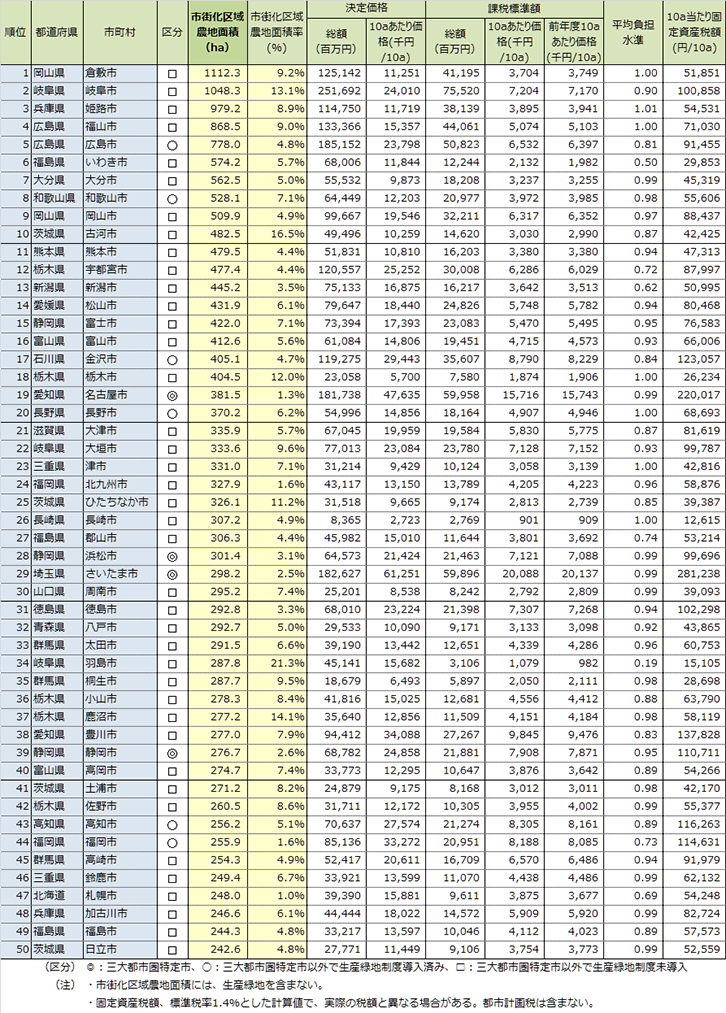

2.市町村別市街化区域農地の現状

(1) 市街化区域農地面積の多い都市

市町村別の市街化区域農地面積(生産緑地を含まない)を見ると(表 3)、最も多いのは倉敷市(1,112ha)で、次いで岐阜市(1,048ha)と、上位2市が1,000ha以上、さらに上位9位までが500ha以上となっている(表3)。

上位50以内の都市の内訳を見ると、政令指定都市が10都市、県庁所在地が21都市あるなど、規模の大きな都市の多くが市街化区域に多くの農地を有していることがあらためてわかる。また、地方圏にあって生産緑地制度を導入している広島市(5位・778ha)や和歌山市(8位・528ha)等、6都市が含まれている。

一方で、三大都市圏特定市も、名古屋市(19位・381ha)や浜松市(28位・301ha)、さいたま市(29位・298ha)等、生産緑地制度があっても生産緑地以外の市街化区域農地が依然として多く残っている。

また、市街化区域面積に占める農地面積率は、市街化区域農地面積の上位50市町の中には、岐阜県羽島市の21.3%をはじめ、10%以上の都市が6市ある。かつて人口増加や市街地の拡大を想定して、過大に市街化区域を設定し、多くの農地を取り込んだものと思われる。このような場合でも、逆線引きは現実的には難しいことからも、生産緑地制度の導入が相応しいと言える。

(2) 地方圏で税額上位58位までが10万円/10a以上

次に、固定資産税の課税額について、10aあたりの固定資産税額(標準税率1.4%を用いた計算値。都市計画税を含まない)で比較することとする(表 4・左表)。三大都市圏特定市以外で面積当たりの税額が多いのは、1位の神奈川県寒川町(19.7万円/10a)、2位の神奈川県開成町(19.6万円/10a)など、三大都市圏内の町が目立つ。

三大都市圏にあっても、町村は特定市には該当せず、宅地並み課税ではないが、隣接する三大都市圏特定市と一体となって都市計画区域及び市街化区域が設定されている場合が多い。

また、15位の愛知県大治町までが15万円/10aを超えており、ランク外とはなるが、58位の宮城県名取市までが10万円/10a以上となっている。なお、これに加えて都市計画税が課税されるため、税率が上減税率0.3%とすると、農地所有者の税負担はおおよそこの3割増しとなる。

また、平均負担水準を見ると、おおよそ0.6~1.0以上の幅がある。すでに1.0に近いところでは、ほぼ本則課税となっているため、宅地としての評価額がそのまま反映され、同じ市町村内であっても農地の立地によって税額は大きな差が生じる。また、本則課税となれば、今後は負担調整措置による税額の上昇はなくなる。

負担水準が1.0以上の場合は、評価額(決定価格)が下落しているためであり、むしろ今後固定資産税は下がる可能性が高い。ただし、固定資産税の特例率が1/3であるのに対して、都市計画税の特例率は2/3であるため、負担水準が固定資産税よりも低く抑えられることから、固定資産税の上昇が止まっても、その後もしばらく都市計画税は上昇し続けることとなる。

一方、依然として負担水準が低い場合は、本則課税になるまで固定資産税は毎年上昇を続けることとなる。

表 3 市街化区域農地面積(生産緑地を除く)上位50市町村

(3) 地方圏の上位都市と三大都市圏特定市下位では逆転現象も

10a当たり固定資産税額について、三大都市圏特定市は全般的には高額であるものの、特定市のうち低い順から見ると(表 4・右表)、19位の天理市までが5万円未満であり、ランク外となるが59位の浜松市までは10万円未満となっている。

前述のとおり、地方圏では上位58位までが10万円以上であり、三大都市圏特定市の下位と地方圏の上位それぞれ約60市町では、立場が逆転している。

三大都市圏特定市は、大都市圏整備法に基づき国の政策として定めた区域であり、地価や課税額を根拠に決めたものではない。しかし、市街化区域農地の税制や生産緑地制度の有無といった違いを、三大都市圏特定市か否かで分けることに、もはや説得力はほとんど無いように思われる。

表 4 市街化区域農地の10a当たり固定資産税額の比較

三大都市圏特定市以外・上位50市町村

三大都市圏特定市・下位50市町村

3.地方圏における生産緑地制度導入の本格化への期待

国の指針では、国土交通省の都市計画運用指針にあるように、地方圏においても生産緑地制度の導入が望ましいとしているが、同制度を導入するか否かは各都市の判断に委ねられており、現在のところ導入実績は少ない。しかし、近年高知市や広島市が導入し、他都市でも導入を検討しているという話も聞く。こうした多くの市街化区域農地を有する地方都市で制度が導入され、生産緑地指定の実績が増えることで、全国的に制度導入が本格化することを期待したい。

かつて三大都市圏特定市においては、バブル経済期の地価高騰を背景として、市街化区域農地の宅地並み課税の実施と併せて生産緑地制度が導入され、市街化区域農地所有者は「生産緑地」か「宅地化農地」かの二者択一を迫られた。農地所有者が指定を希望し、生産緑地地区の要件を満たしている農地は原則として全て生産緑地に指定された。

一方、地方圏の線引き都市計画の都市が、生産緑地制度を導入するにあたっては、都市計画及び都市農業振興の観点からの意義や必要性について、市民や議会等からも理解を得る必要がある。農家及びJAから見れば、税負担の軽減が最大の目的であろうが、このことを強調しても、農家以外の市民等から広く理解を得ることは難しい。

一方で、地方圏の市街化区域農地の減少は一層厳しさを増しており、制度導入が遅れれば、年々多くの農地が失われることとなるため、制度導入を急ぐ必要がある。