「事業承継の手引き(家族経営版)」令和2年度改訂

JA全中は11月、「事業承継の手引き(家族経営版)」を令和2年度版として改訂した。

この手引きは弊社代表の畠が執筆しており、改訂を機にあらためて、手引きの概要と今回の主な改訂点を紹介したい。

→最新版:令和4年度改訂版「事業承継の手引き(家族経営版)」

1.手引きの概要

農家組合員の世代交代が進む中で、JAが組合員の相続と事業承継を総合的に支援していくにあたって、経営移譲や農地等経営資産の継承にかかる手続き等の包括的なサポートが重要となる。事業承継の際に必要な手続きは多岐にわたり非常に煩雑であり、いつ、誰が、どこに、どの書類を提出しなければならないか、全て把握することは容易ではない。

そこで、家族経営の事業承継について、その流れと主な手続きなど全体を把握できるものとして「事業承継の手引き(家族経営版)」をとりまとめ、平成28年11月に初版を発行した。

昨年令和元年度版として全面的な改訂を行い、今回の令和2年度版は、制度や手続きの変更等のあったものについて一部を見直したものである。

(1)家族経営の事業承継パターンごとに手続きを整理

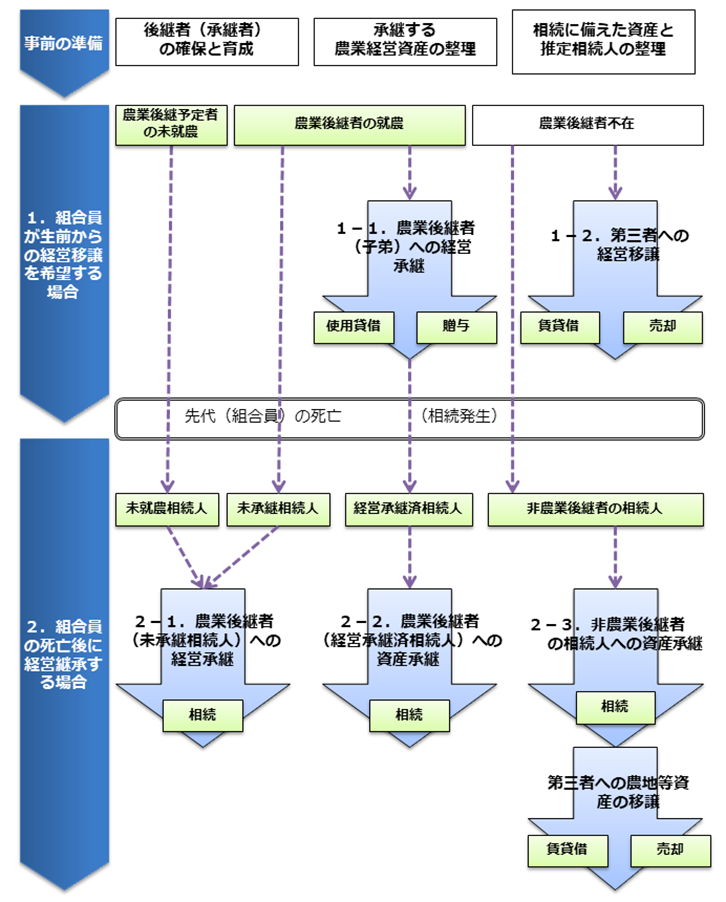

事業承継に伴う手続きをするにあたって、経営移譲のタイミングが組合員(先代)の生前か死亡後かの2つに分かれ、農業後継者がいつ就農し、経営承継するのか、さらに農業後継者がいない場合も加えて、5つの事業承継パターン(図1)に整理し、それぞれ必要な手続きの流れに沿って解説している。

(2)必要な手続きの流れ

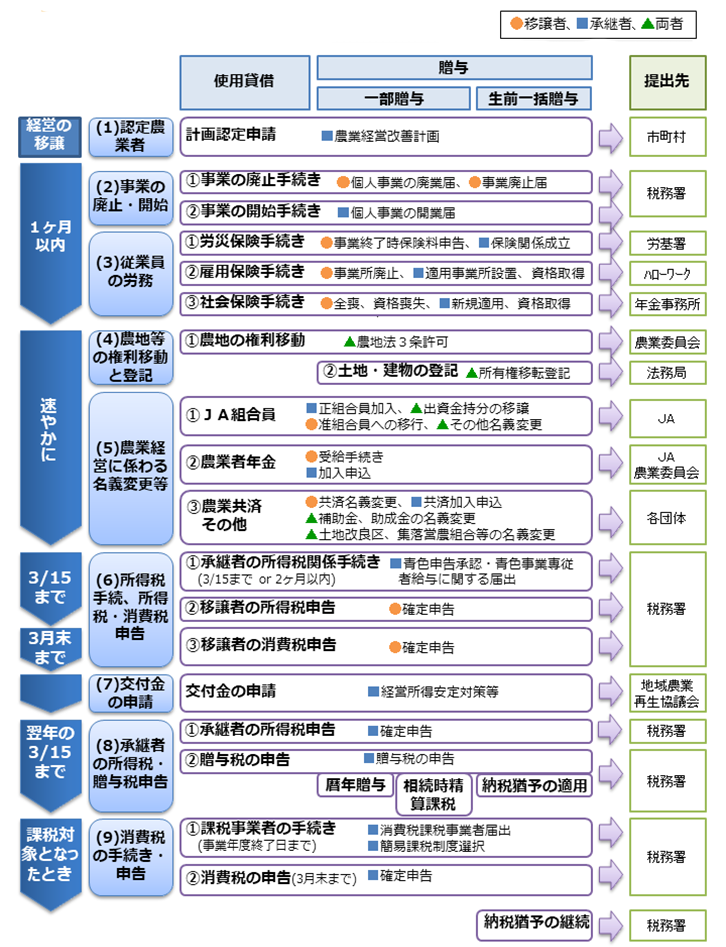

組合員(先代)の生前に経営移譲するパターン(1-1)を例に、必要な手続きの流れ示すと(図2)、経営移譲からすぐに行わなければならない手続きとして、先代の事業の廃止と後継者の事業の開始手続きに始まって、従業員の労務関係、農地等の権利移動、農業経営に係わる名義変更、所得税手続き等がある。

そして、その後の後継者の経営等に関する手続きとして、所定の期日までに所得税、消費税、贈与税等の申告等があり、さらに、農地等の資産の承継方法を、使用貸借または贈与にするかで必要な手続きも変わる。これらの手続きについて、必要な書類と提出先、注意点等を整理している。

一方、先代の死亡後に事業承継するパターンの手続きは、資産の承継方法が相続となることが生前の場合と異なる点であり、事業承継の手続きと相続手続きを並行して行わなければならないため、スケジュールが非常にタイトになる。

(3)各種制度のポイント

事業承継手続きに関連した制度として、特に農業経営資産の承継方法別の税務及び税目別の承継方法を中心に、それぞれのポイントなどを解説している。

《図1 家族経営の主な事業承継パターン》

《図2 組合員の生前・農業後継者(子弟)への事業承継フロー》

1.主な改訂内容

(1)認定農業者の申請

⇒1-1.(1)認定農業者の申請

令和2年度から複数市町村で農業を営む農業者が経営改善計画の認定を申請する場合は、市町村に代わって営農区域に応じて都道府県または国が農業経営改善計画を一括で行うこととなった。

(2)消費税の申告

⇒1-1.(6)③移譲者の消費税の申告

令和元年10月1日に、消費税率引き上げ及び軽減税率制度が導入されたことに伴い、消費税の申告の際、税率別の税額計算等が必要となった。

税率引き上げ後の取引については、原則新税率が適用されるが、一部経過措置として旧税率が適用されるものがあり、旧税率が適用される取引については、消費税の申告の際にも分けて計算しなければならない。

その他、消費税に関する同様の内容を記載した。

(3)交付金の申請

⇒1-1.(7)交付金の申請

経営所得安定対策等の交付金について、令和2年度のものを掲載した。なお、交付金については毎年のように変更があるため、必ず最新のものを、要綱や窓口で確認すること。

(4)個人用の事業資産にかかる贈与税・相続税の納税猶予制度

⇒1-1.(8)②贈与税の申告

平成31年度税制改正により、個人事業者の事業用資産にかかる贈与税の納税猶予制度が創設された。これに伴って、贈与税の申告の際に事業用資産納税猶予税額の計算書及び特定事業用資産の明細書の書類の提出が必要となる。

⇒2-1.(9)①相続税の申告

個人事業者の事業用資産にかかる相続税の納税猶予制度が創設された。これに伴って、相続税の申告の際に、事業用資産納税猶予税額の計算書及び特定事業用資産の明細書等の書類を追加した。

(5)都市農地貸借円滑化法による相続税納税猶予

⇒2-1.(7)②相続税納税猶予の継続手続き

新たに創設された都市農地貸借円滑化法によって、生産緑地を貸し付けた場合、相続税の納税猶予を継続する時に届出が必要となる。