「事業承継の手引き(法人経営版)」令和2年度改訂

JA全中は11月、「事業承継の手引き(法人経営版)」を令和2年度版として改訂した。

この手引きは弊社代表の畠が執筆しており、改訂を機にあらためて、手引きの概要と今回の主な改訂点を紹介したい。

→最新版:令和4年度改訂版「事業承継の手引き(法人経営版)」

1.手引きの概要

農業経営の法人化は、経営上のいくつかのメリットがあるが、特に事業承継の円滑化を図るうえで重要な意義がある。一方で、農業経営の大半が家族経営であり、農家にとって意識や手続きのうえでのハードルも高く、そこにJAによる法人化の支援も求められている。

そこで、家族経営版と同様に、法人経営における事業承継について、その流れと主な手続きなど全体を把握できるものとして「事業承継の手引き(法人経営版)」をとりまとめ、平成29年12月に初版を発行した。

昨年令和元年度版として改訂を行い、今回の令和2年度版は、その後の制度や手続きの変更等のあったものについて一部を見直したのである。

(1)法人化の意義

農業経営の法人化のメリットはいくつかあるが、事業承継の観点から言えば、個人事業の事業承継では先代と後継者がそれぞれ別個の経営体と扱われるのに対して、法人経営の事業承継は単なる経営者の交代であり、同一の経営体として円滑に経営を後継者に継承し、連続的に経営を継続することができることである。したがって、事業承継の際の手続きも個人事業に比べて非常にシンプルなものとなる。

一方で、法人化したとしても、農地等の農業経営資産は個人所有のままとすることも多く、資産の承継は相続も含めて、個人の手続きを切り離すことはできない。よって、法人の手続きを中心としつつ、関連する個人の手続きについても整理している。

(2)法人経営の事業承継パターンごとに手続きを整理

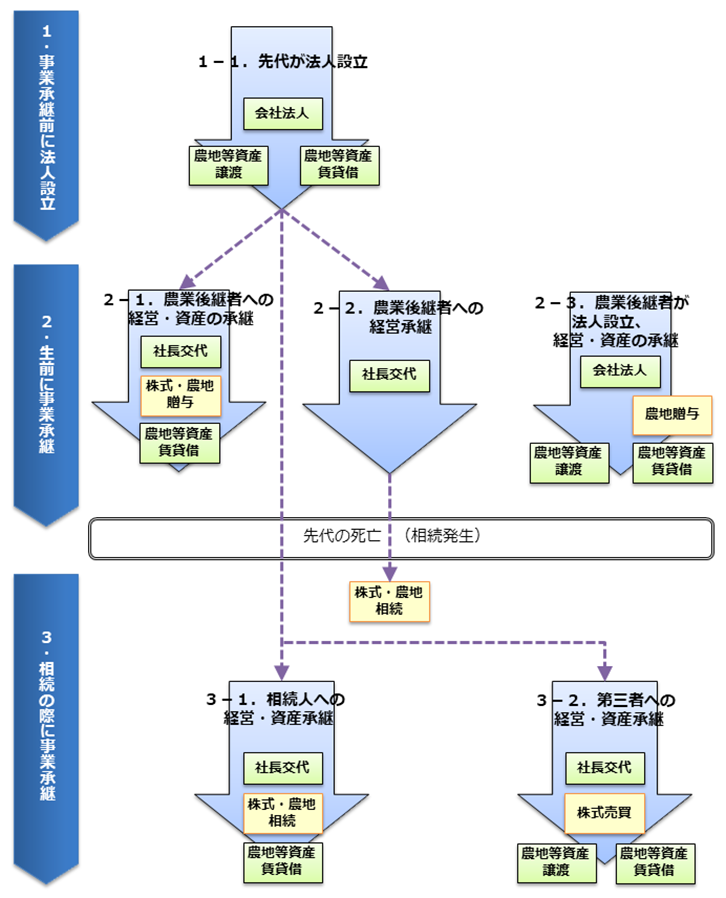

事業承継の手続きをするにあたって、まず、法人設立のタイミングが、事業承継前か、事業承継と同時かに分かれる。そして設立済みの法人経営を事業承継する場合に、経営と資産の承継のタイミングを、生前にするか相続時にするかによって分かれる。さらに、農業後継者がいない場合の第三者承継も加えて5つの事業承継パターン(図3)ごとに必要な手続きの流れを解説している。

(3)必要な手続きの流れ

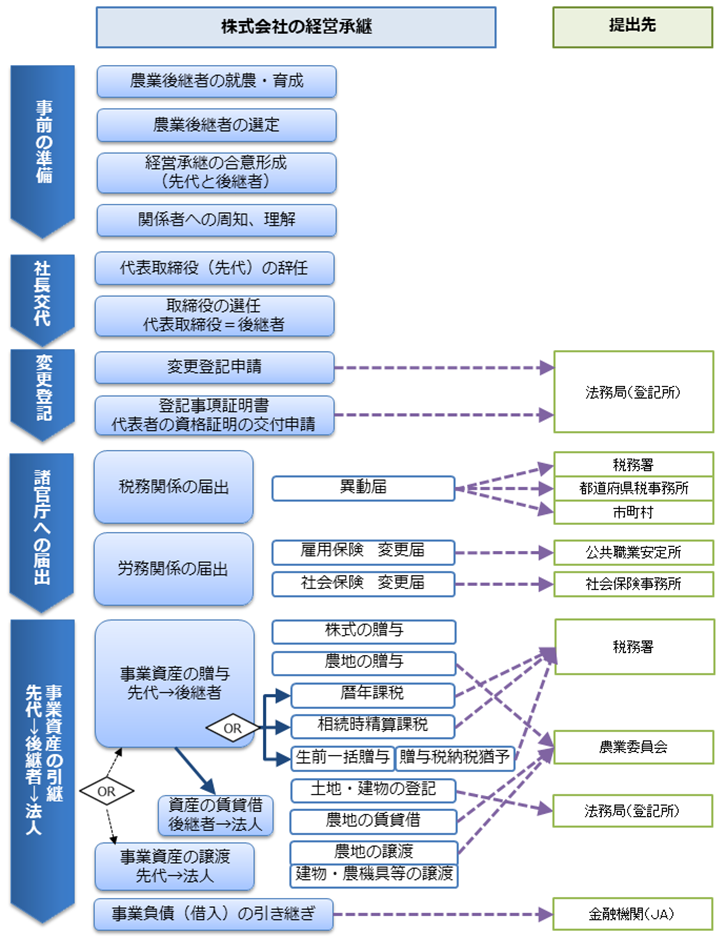

事業承継の手続きを組合員(先代)の生前に経営と資産を継承するパターン(2-1)を例に、必要な手続きの流れ示すと、事前の準備を踏まえて、社長の交代、その変更登記、税務関係、労務関係、農業経営資産の承継手続きの順となる(図4)。また、いずれのパターンでも共通する手続きとして、法人設立、名義変更、交付金申請、法人税及び消費税それぞれの手続きがあり、それぞれの手続きに必要な書類と提出先、注意点等を整理している。

(4)各種制度の補足説明

関連制度については、家族経営版との重複を避け、農地所有適格法人、法人の事業承継税制及び農業法人投資育成制度について、それぞれのポイントなどを解説している。

《図3 法人経営の主な事業承継パターン》

《図4 法人経営(事業承継前に法人設立)農業後継者への事業承継フロー》

2.主な改訂内容

(1)円滑化の適用関係

⇒2-1.(3)①株式等の納税猶予手続き

贈与税の申告にあたり、円滑化法に基づく株式等の納税猶予の適用を受ける場合、納税猶予額の計算書を提出する必要があるが、適用を受けるものが「一般措置」か「特例措置」か、さらに暦年課税か相続時精算課税かによって提出書類が異なる。

また、株式等の納税猶予を適用した場合、申告期限後5年間は毎年、5年経過後は3年ごとに納税猶予の継続手続きを行わなければならない。

⇒3-1.(1)②円滑化法の適用

贈与税の場合と同様に相続税の申告においても、非上場株式等について相続税の納税猶予の特例を受けようとするときは、令和5年3月31日までに、認定経営革新等支援機関の指導及び助言を受けた旨を記載した「特例承認計画」の提出が必要。これに伴って、対象非上場株式等の明細書や納税猶予額の計算書等の書類の提出が必要となる。

(2)都市農地貸借円滑化法による相続税納税猶予

⇒3-1.(2)相続税納税猶予の継続手続き

生産緑地について、新たに創設された都市農地貸借円滑化法によって貸し付けた場合に、相続税の納税猶予を継続する時に届け出が必要となる(家族経営版と同様)。

(3)交付金の申請

⇒4.(2)交付金等の申請

経営所得安定対策等の交付金について、令和2年度のものを掲載した(家族経営版と同様)。

(4)消費税申告

⇒4.(4)消費税の手続きと申告

令和元年10月1日に、消費税率引き上げ及び軽減税率制度が導入されたことに伴い、税率別の税額計算等が必要となった(家族経営版と同様)。