地方圏の生産緑地制度 導入の勧め(1)都市農業 現状と課題

重い税負担で農地減

近年、大都市圏のみならず地方圏においても、都市農業に対する評価や期待が高まっており、多くの都市住民が農地の保全に賛同し、都市農業者も営農継続意向を持っている。

ところが、地方圏の大部分の市街化区域では、実質宅地並みの重い固定資産税(都市計画税も含む)の負担を強いられており、営農継続が非常に厳しい状況となっている。

三大都市圏特定市には生産緑地制度があり、生産緑地の固定資産税は農地課税で負担は軽いが、地方圏ではいまだ一部の市町村でしか制度が導入されていない。

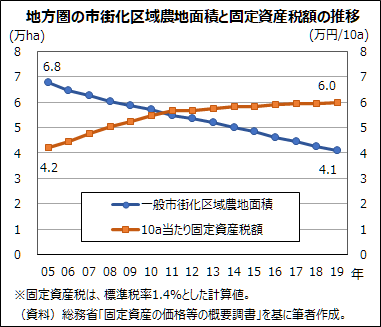

地方圏の固定資産税は「農地に準じた課税」とされ、この表現が誤解を招きやすいのだが、これは宅地並みに評価し、農地と同じ負担調整率を適用して毎年少しずつ課税額を上昇させて宅地並み課税に近づけていく仕組みだ。これにより、地方圏の多くの市街化区域農地が、実質宅地並み課税と言える水準に既に達している。

地方圏の固定資産税額は全国平均で10a当たり6万円ほどで、10万円を超えるところも多い。これに都市計画税も加わり、非常に重い負担となっている。

固定資産税の負担増は、農業経営の収益性を著しく悪化させる。例えば水稲作では10aの収量が10万円に満たないにもかかわらず、固定資産税額だけでも収入額を超えてしまう。

また、都市農家にとって最も頭の痛い問題の一つは相続だろう。高額の相続税の納税資金を確保するために、市街化区域農地を売却せざるを得ない。相続発生時だけでなく、生前に農地を売却して現金化し、生前贈与することが相続対策の一つとされている。

こうして、地方圏の市街化区域農地面積は、15年前と比べても4割近く減少し、一方で固定資産税は4割以上上昇した。

都市においても農業者の高齢化と世代交代が急速に進んでいる。都市農業を守るためには、次世代に農地を引き継ぎ、持続的な営農継続を可能とする環境を整えることが必須であり、そのためにも地方圏において生産緑地制度導入を急ぐ必要がある。

(日本農業新聞 2021年4月7日掲載)