令和3年度 民間住宅ローンの実態に関する調査結果

(国土交通省)

国土交通省は令和4年3月25日、令和3年度民間住宅ローンの実態に関する調査結果(注1)を公表した。これによると、令和2元年度の個人向け住宅ローンの新規貸出額は約19兆8千億円で前年度比3.6%減、アパートローンの新規貸出額は約2兆2千億円で前年度比14.1%減となった。

また、JAの新規貸出においては、個人向け住宅ローンが及びアパートローンの金額がいずれも増加し、シェアも拡大した。

★最新レポートはこちら →令和3年度民間住宅ローンの実態に関する調査結果

1.個人向け住宅ローン

(1) 新規貸出

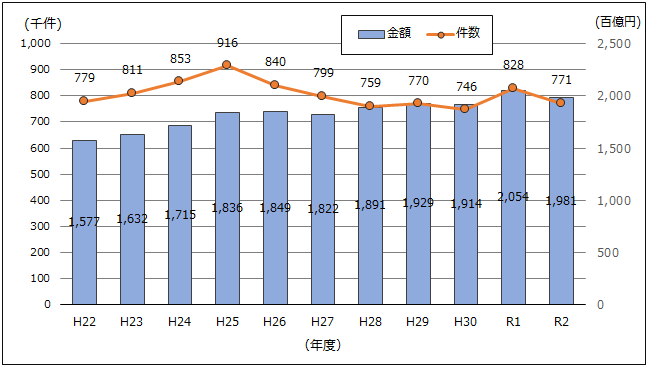

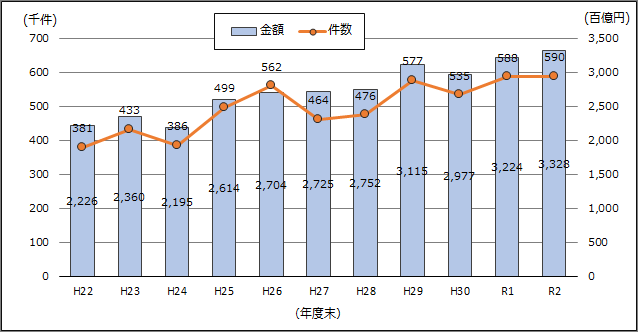

令和2年度の新規貸出額は19兆8,137 億円であり、前年度より7,305億円、3.6%の減少となった(各年集計(注2))。なお、経年集計(注2)も前年度比は同じく3.6%減であった。

貸出件数は771千件で前年度と比べて6.8%の減少となり、1件当たりの貸出額は2,568万円と前年度より3.5%増加した。

図 1 新規貸出額の推移(各年集計)

(注1)この調査は1,250の金融機関を対象として令和3年10月から11月にかけて実施され、1,208機関の回答(回答率96.6%)を得て、集計されたもの。

(注2)「各年集計」とは、各年度の実績の回答があった全ての機関につき集計したもの。

一方「経年集計」とは、対象年度の全ての年度の実績の回答があった機関につき集計したもの。

(2) 貸出残高

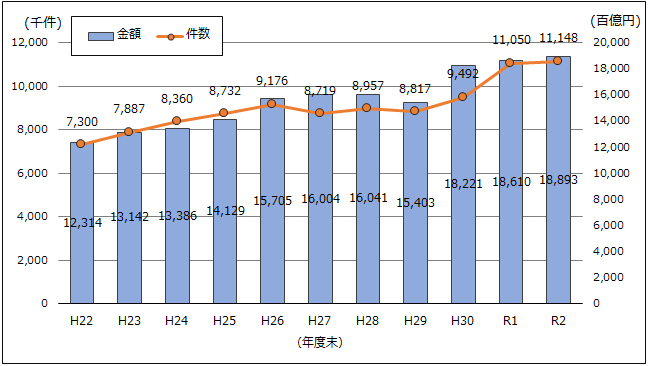

令和2年度末時点の貸出残高は188兆9,348億円で、前年度より2兆8,382 億円、1.5%増加した(各年集計)。なお、経年集計における令和2年度末の貸出残高は、対前年度比5.2%増となっており、やや開きがある。

貸出件数は11,148千件で、前年度と比べて0.9%の微増で、1件当たりの貸出残高は、1,695万円でこちらも0.6%の微増だった(各年集計)。

図 2 貸出残高の推移(各年集計)

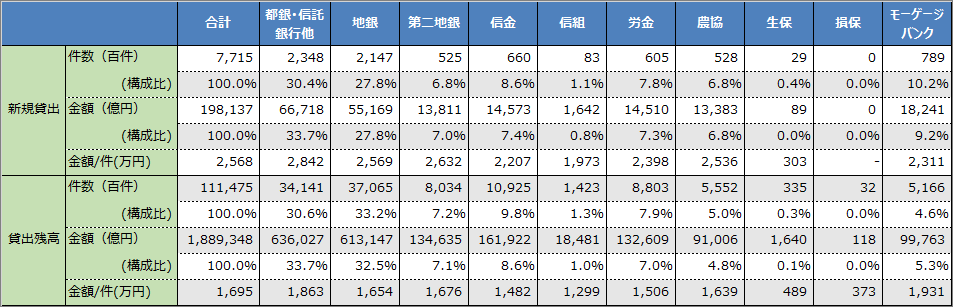

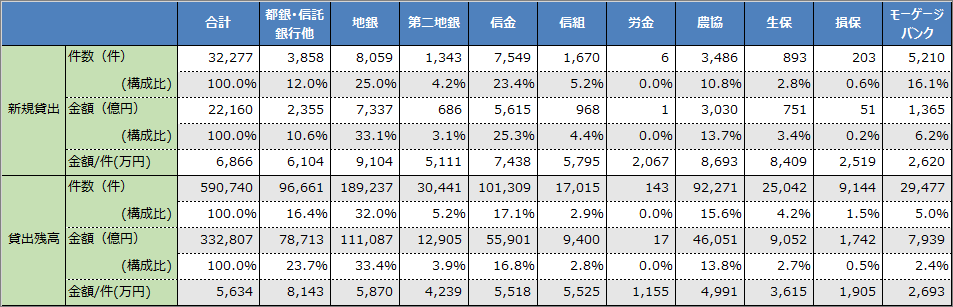

(3) 業態別実績

新規貸出額についての金額ベースでの業態別シェアについては、都銀・信託銀行他が33.7%(前年度29.0%)、地銀が27.8%(同31.8%)となっており、この2業態で61.5%を占めている。

貸出残額でも、都銀・信託銀行他が33.7%(同32.9%)、地銀が32.5%(同34.6%)で、合わせて66.1%を占めており、新規貸出、貸出残高ともに都銀・信託銀行他がシェアを伸ばしている。

農協は新規貸出の金額で6.8%(同6.1%)、貸出残高の金額で4.8%(同4.5%)のシェアとなっており、いずれも前年度よりやや拡大した。

表 1 業態別新規貸出及び貸出残高(令和2年度)

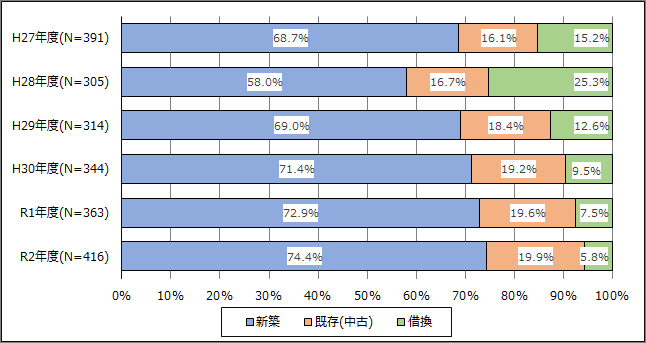

(4) 新規貸出額の使途別実績

新規貸出額の使途別内訳については、新築住宅向けが74.4%(前年度72.9%)、既存(中古)住宅向けが19.9%(同19.6%)、借換え向けが5.8%(同7.5%)となっており、前年度に比べて新規住宅向けの割合がやや高まり、借換え向けの割合がやや低下した(各年集計)。

図 3 新規貸出額の使途別割合(各年集計)

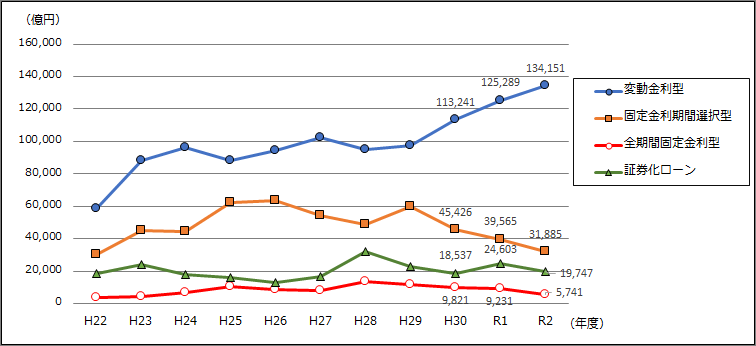

(5) 金利タイプ別新規貸出

金利タイプ別の新規貸出額については、「変動金利型」が13兆4,151億円、全体に占める割合は70.0%(前年度63.1%)となっており、4年連続の上昇となった。

一方、「固定金利期間選択型」の割合は16.6%(同19.9%)と3年連続で低下した(各年集計)。

図 4 金利タイプ別新規貸出額(各年集計)

(注3)証券化ローンとは、住宅金融支援機構による証券化支援(フラット35等)を活用し、又はフラット35等以外の証券化により売却済みの住宅ローン。

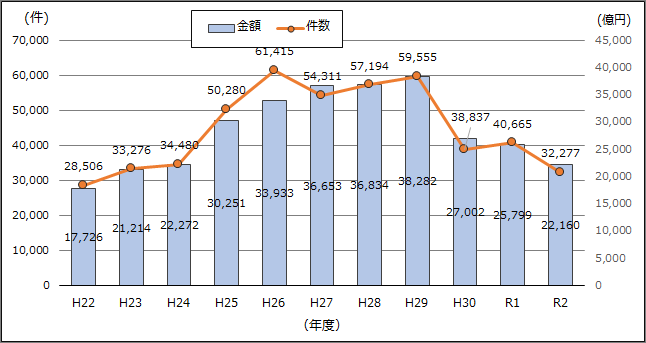

2.アパートローンの実績

(1) 新規貸出

令和2年度の賃貸住宅の建設・購入に係る融資(アパートローン)の新規貸出額は2兆2,160億円となっており、前年度より3,639億円、14.1%の減少となった(各年集計)。なお、経年集計では17.5%減と、各年集計よりさらに減少幅が大きくなっている。

一方、件数は前年度比20.6%の減少となっており、1件当たりの貸出額は6,866万円で前年度比8.2%増となっている(各年集計)。

図 5 賃貸住宅向け新規貸出額の推移(各年集計)

(2) 貸出残高

令和2年度末の賃貸住宅向け貸出残高は33兆2,807 億円で、前年度末より1兆390億円、2.9%の増加となった。件数は59万件で、前年度比1.6千件、0.3%の微増で、1件当たりの平均貸出残高は5,641万円と前年度比2.9%減となった(各年集計)。

なお、経年集計の貸出残高は、対前年度比2.0%増となっている。

図 6 賃貸住宅向け貸出残高の推移(各年集計)

(3) 業態別実績

新規貸出額についての金額ベースでの業態別シェアについては、地銀が33.1%(前年度34.6%)、信金が25.3%(同24.0%)、都銀・信託銀行他が10.6%(同15.2%)となっており、この3業態で69.1%を占めている。

貸出残額では、地銀が33.4%(同35.8%)、都銀・信託銀行他が23.7%(同24.0%)、信金が16.8%(同16.7%)で、3業態合わせて73.8%を占めている。

農協は新規貸出の金額で13.7%(同10.5%)、貸出残高で13.8%(同11.6%)のシェアとなっており、いずれも前年度より拡大した。

表 2 業態別新規貸出及び貸出残高(令和2年度)

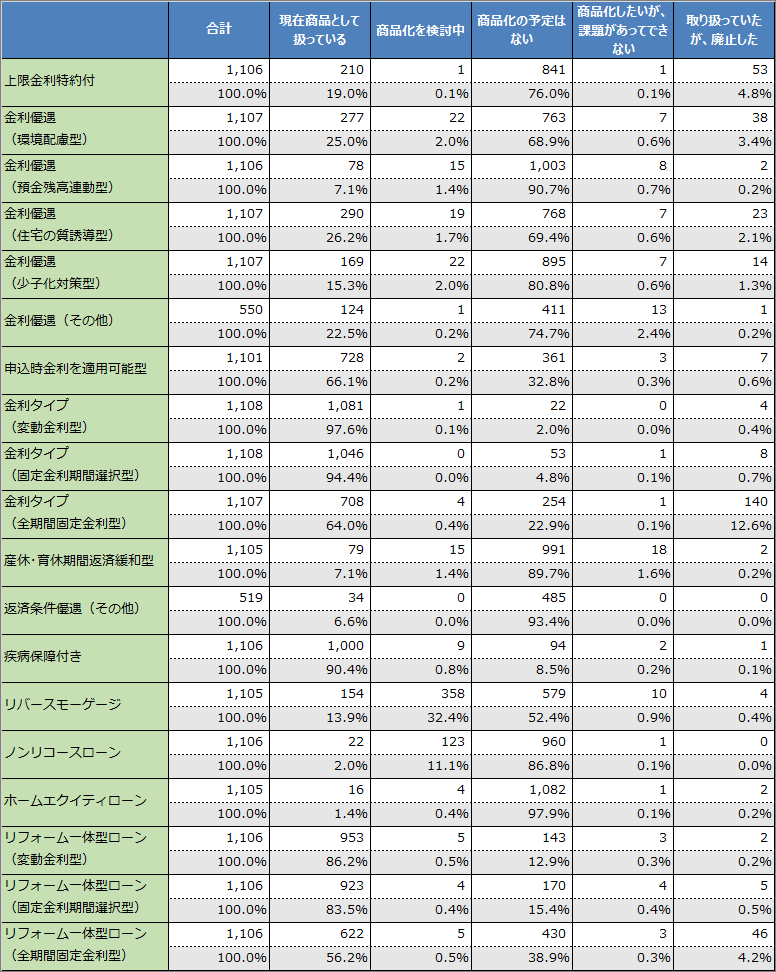

3.住宅ローンの商品ラインアップ

住宅ローンの商品ラインアップについては(表3)、19商品のうち、「金利タイプ(変動金利型)」(97.6%)や「金利タイプ(固定金利期間選択型)」(94.4%)、「疾病保障付き」(90.4%)については、いずれも9割以上とほとんどの金融機関が取り扱っており、加えて「リフォーム一体型ローン」の変動金利型(86.2%)や固定金利期間選択型(83.5%)も8割を超えている。

一方、「リバースモーゲージ」については、現在取り扱っている金融機関がまだ13.9%と多くはないものの年々増えてきており、商品化を検討している金融機関は32.4%と多い。一方、「金利タイプ(全期間固定金利型)」は、取り扱っていたが廃止した機関が12.6%と高い。

表 3 住宅ローン商品のラインナップ

■不透明感が高まる今後の住宅ニーズ

今回全体の新規貸出額は、個人向け及び賃貸住宅向けともに減少となった中で、農協は善戦していずれも増加となり、シェアも拡大した。

今回の調査結果は、コロナ禍の影響をまともに受けた期間を対象としたもので、直接あるいは間接的に影響を受けた結果として、全体での減少となったと考えられる。そんな中での農協のシェア拡大は評価できるものだろう。

日本全体における長期的な視点で言えば、当面は確実に人口減少が進む中で、空き家や空室も増加し、新規住宅需要は縮小せざるを得ない。ただし、その傾向はかなり地域差が生じており、依然として人口増加傾向が強く人気の住宅地エリアがある一方で、人口減少や地価の下落が止まらない地域も多い。全体の傾向を踏まえつつも、地域やエリアごとの住宅需要の見通しを検討し、判断することが重要である。

住宅ローン金利については、永らく低金利政策が続いてきており、日銀は今のところ大規模な金融緩和策を継続するとしているものの、欧米等の金利上昇が進む中で、急速に進む円安のデメリットが問題視されており、今後の金利政策にも不透明感が高まっている。

税制については、住宅ローン控除率が1.0%から0.7%に引き下げられ、大幅な引き下げではないものの、一定のマイナスの影響が出るとものと思われる。

また、コロナ禍については、依然として収束の見通しが立っていない。一方で、2年以上に及ぶ自粛は、逆に自粛疲れやこれまでの反動によって、住宅取得や転居といった行動も含めて、経済や社会活動の回復を予想する見通しも見られる。

さらに、ロシアによるウクライナ侵攻が起こるなど、不確定要素が多い状況にあるとは言え、コロナ禍では例えばインバウンド需要の大半が蒸発したが、住宅需要は社会経済の変化に影響を受けつつも、常に一定の需要が存在し続けるものである。過大なリスクは避けつつも、過剰に悲観的や消極的にならずに、住宅需要を見通して対応していくことが大切と思われる。