地方圏の生産緑地制度 導入の勧め(4)メリットと必要性

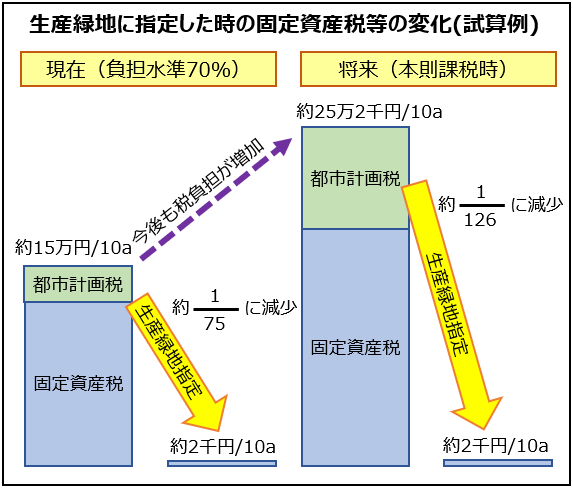

税額75分の1に軽減

生産緑地は、都市農地を計画的に保全するもので、指定されると農地として評価、課税され、固定資産税と都市計画税(以下「固定資産税等」という)の負担が大幅に軽減されるという大きなメリットがある。試算例を示すと、現在10a当たりの固定資産税等が約15万円の場合、生産緑地となれば約2000円となり約75分の1に、今後も本則課税になる

まで税額は増加するため、その際の指定による軽減幅はさらに拡大する。

生産緑地は都市計画の地域地区として定められるが、農地は耕作してこそ農地であるため、農地所有者の指定申請に基づき決定する仕組みが採用されている。つまり、農地所有者は、生産緑地に指定するか否か、あるいはどの農地を指定するかについて、将来を見据え自らの意思で選択できる。

宅地化意向のある農地については、生産緑地の指定申請をしなければ、これまでと同様に宅地化することも可能であり、農地のままだとしても固定資産税等は農地に準じた課税のままで、生産緑地制度導入によるデメリットは特にない。

30年間の土地利用制限というと、「30年後は既に代替わりしている可能性が高い」と不安を抱くかもしれないが、買い取り申し出制度があるため、30年たたなくても代替わりの際に、生産緑地を続けるか、あるいはやめるかを後継者の意思で選択できるので、生産緑地の指定が後継者を縛ることにはならない。

さらに、都市農地貸借円滑化法によって貸借がしやすくなり、所有者以外の農業者や市民が有効に都市農地を活用できる。

これらのメリットは生産緑地に限定されていることからも、人口減少を背景としてコンパクトシティーの形成を目指す地方圏の都市において、市街化区域内の農地を保全し、都市農業を持続可能なものとするためには、生産緑地の指定が欠かせない。

国の都市計画運用指針でも、地方圏の都市においても「新たに生産緑地地区を定めることが望ましい」としており、地方圏における生産緑地制度の導入の必要性は極めて高い。

(日本農業新聞 2021年4月28日掲載)