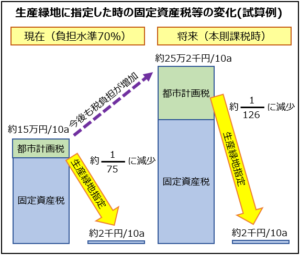

地方圏の生産緑地制度 導入の勧め(5)三大都市圏との違い

課税額の逆転に注目

地方圏で生産緑地制度を導入する場合、関連税制等に違いがある。

まず、当初三大都市圏特定市で生産緑地制度が導入された際には、生産緑地に指定しない〝宅地化農地〟に対して宅地並課税が実施された。一方、地方圏で生産緑地制度を導入した場合でも、生産緑地に指定しない市街化区域農地の固定資産税は、これまで通り〝農地に準じた課税〟のままとなる。

この違いを見ると、生産緑地に指定しなくとも、地方圏の市街化区域農地は三大都市圏特定市の宅地化農地より、かなり固定資産税額が低いと思われがちだが、必ずしもそうではない。確かに全般的には三大都市圏の方が高額ではあるが、一部では既に三大都市圏と地方圏とで課税額の逆転現象が起きている。

10a当たりの固定資産税額について、三大都市圏特定市のうち低い順から見ると、19位の天理市までが5万円未満であり、58位の浜松市までは10万円未満となっている。一方、地方圏では上位58位までが10万円以上であり、三大都市圏特定市の下位と地方圏の上位それぞれ約60市町では、既に立場が逆転している。

三大都市圏特定市とは、大都市圏整備法で定められたものだが、特に地価や課税額を根拠に決めたものではない。市街化区域農地の税制や生産緑地制度の有無といった違いを、三大都市圏特定市か否かで分け続けることに、もはや説得力は無

いように思われる。

また、地方圏の市街化区域農地における相続税納税猶予は20年の営農継続で免除されるが、生産緑地に指定されると三大都市圏と同様に終身営農となる。ただし、現世代に限っては20年のままで、次世代から終身営農が適用されることとなる。

税制以外では、地方圏での生産緑地指定要件を見ると、法定要件の他に面積や従事者、農業経営などについて独自要件を設け、指定のハードルを高くしていることが多い。ただし法令や国の指針では、三大都市圏と地方圏とで違いは無く、地

方圏でも近年独自要件を緩和する動きも見られる。

(日本農業新聞 2021年5月5日掲載)